Editais

Eletron Eletricidade de Rondônia S/A – Balanço financeiro 2.020

Segunda-feira, 26 Julho de 2021 - 10:21 | .

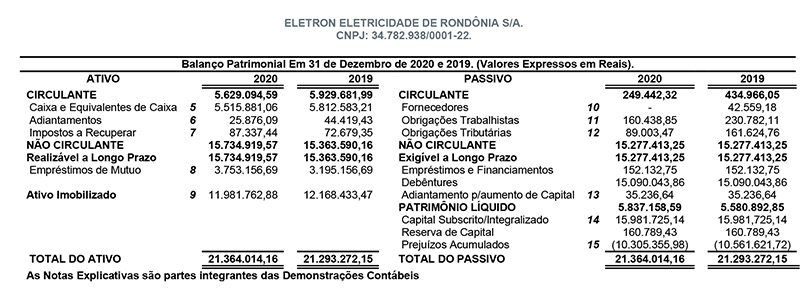

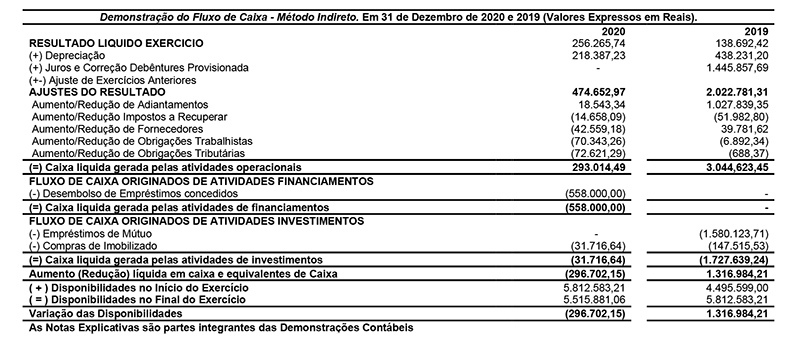

1 – Contexto Operacional: A sociedade foi constituída em 25/07/1990 sob a forma de sociedade por cotas de responsabilidade limitada, e transformada em sociedade anônima em 01/09/1998, tendo por objetivo social a produção, transmissão e distribuição de energia elétrica no Estado de Rondônia, como concessionária de serviço público de Energia Elétrica, mediante autorização do poder público competente, construção de redes elétricas e eletrificação rural, construção civil, terraplanagem pavimentação e construção de estrada, de obras de artes de engenharia e de saneamento básico. 2- Apresentação das demonstrações contábeis- 2.1- Base de preparação: As demonstrações foram preparadas de acordo com as práticas contábeis adotadas no Brasil, que compreende as disposições da legislação societária e os pronunciamentos financeiras contábeis, interpretações e orientações emitidos pelo Comitê de Pronunciamentos Contábeis (CPC), aprovados pela comissão de Valores Mobiliários (CVM) e as Normas Internacionais de relatório financeiro (IFRS), emitidas pelo International Accounting Standards Board (IASB). As principais políticas contábeis aplicadas na preparação dessas demonstrações contábeis estão apresentadas na nota 03. A preparação de demonstrações contábeis requer o uso de certas estimativas contábeis e também o exercício de julgamento por parte da administração da entidade no processo de aplicação das políticas contábeis.2.2- Moeda funcional e moeda de apresentação- estas demonstrações estão apresentadas em reais, que é a moeda funcional da sociedade. 3-Politicas Contábeis- as principais práticas contábeis que foram adotadas na elaboração das referidas demonstrações contábeis estão descritas a seguir:3.1 Caixa e equivalente de caixa- As disponibilidades pertencentes à sociedade são representadas pelos recursos mantidos em espécie na sua tesouraria, pelos saldos de livre movimentação dos depósitos bancários à vista e pelas aplicações financeiras de curto prazo. As aplicações financeiras estão representadas por certificados de depósitos bancários e depósitos em poupança, cujos saldos correspondem aos montantes efetivamente aplicados, acrescidos dos rendimentos auferidos até as datas dos balanços. As aplicações financeiras em nome da sociedade estão classificadas como instrumentos financeiros. 3.2- Instrumentos financeiros- A sociedade classifica seus ativos financeiros sob as seguintes categorias: (i) empréstimos e recebíveis. A classificação depende da finalidade para a qual os ativos financeiros foram adquiridos. A administração determina a classificação de seus ativos financeiros no reconhecimento inicial. (i) Empréstimos e recebíveis- Incluem-se nesta categoria os recebíveis que são ativos financeiros não derivativos com pagamentos fixos ou determináveis, não cotados em um mercado ativo. São incluídos como ativo circulante, exceto aqueles com prazo de vencimento superior a 12 meses após a data de emissão do balanço (estes são classificados como ativos não circulantes). Os empréstimos representam os adiantamentos á sócios. Os recebíveis da Sociedade compreendem contas a receber, adiantamentos comerciais, demais contas a receber e caixa de equivalente de caixa, exceto os investimentos de curto prazo. 3.3- Imobilizado- a) Reconhecimento e mensuração- Itens do imobilizado são mensurados pelo custo histórico de aquisição e construção, deduzidos de depreciação acumulada. O custo inclui gastos que são diretamente atribuíveis a aquisição de um ativo. As obras em andamento, enquanto não concluídas, são classificadas no ativo imobilizado como imobilizado em andamento. O ativo imobilizado da Entidade é representado pelos bens de capital utilizados nas suas atividades sociais, os quais são avaliados pelos respectivos custos de aquisição, diminuídos das correspondentes depreciações acumuladas, estas calculadas mensalmente pelo método linear segundo as taxas anuais, determinadas em função das vidas úteis estimadas desses bens b) depreciação- Itens do ativo imobilizado são depreciados pelo método linear no resultado do exercício baseado na vida útil-econômica estimada de cada componente. Terrenos não são depreciados. Itens do ativo imobilizado são depreciados a partir da data em que são instalados e estão disponíveis para uso. A administração da Sociedade realizou a revisão da vida útil-econômica dos ativos imobilizados conforme requerido pela NBV TG 1000 para o exercício fundo em 31 de dezembro de 2020, o mesmo chegando próximo a vida útil considerada para efeitos fiscais. Os valores residuais e a vida útil dos ativos são revisados e ajustados, se apropriado, ao final de cada exercício. Os ganhos e as perdas em alienações, sempre que aplicável, são apuradas comparando-se o valor da renda com o valor residual contábil e são reconhecidos na demonstração do resultado. 3.4- Fornecedores- Os montantes a pagar são contabilizados pelos valores constantes das respectivas notas fiscais mercantis e de serviços, sendo ajustados, nas datas dos balanços, quando assim aplicáveis: (a) pelo desconto a valor presente sobre os preços de aquisição contratados a prazo, calculado com base em taxas de juros pré-fixados, sempre que os referidos preços embutirem encargos financeiros e/ou variarem em relação aos seus correspondentes preços à vista; e (b) pela variação cambial, relativamente ás transações pactuadas em moeda estrangeira. 3.5- Obrigações tributárias: A sociedade é pessoa jurídica de direito privado, tributado pelo Lucro Presumido, do qual são incididos os tributos federais: IRPJ, CSLL, PIS e COFINS. 3.6- Reconhecimento da receita: A receita é registrada com base no regime de competência e compreende o valor justo da contraprestação recebida ou a receber dos serviços prestados no curso normal das atividades da Sociedade. Reconhece a receita quando o valor da receita pode ser mensurado com segurança, é provável que benefícios econômicos futuros fluirão para a Sociedade. 4- Gestão de risco financeiro: Os principais passivos financeiros da entidade referem-se a fornecedores e outras contas a pagar. O principal propósito desses passivos financeiros é captar recursos para as operações da Sociedade. A Sociedade possui duplicata a receber e outras contas a receber, depósitos á vista e de curto prazo que resultam diretamente de suas operações. Risco de taxa de juros- Risco de taxas de juros é o risco de que o valor justo dos fluxos de caixa de futuros de um instrumento financeiro flutue devido a variações nas taxas de juros de mercado. A exposição da Sociedade ao risco de mudanças nas taxas de juros de mercado refere-se a obrigações de longo prazo da sociedade sujeitas a taxas de juros variáveis e correção monetária vinculada a índices. Riscos de crédito- O risco de crédito de saldos com bancos e instituições financeiras é administrado pela Sociedade e o risco é minimizado na alocação de recurso com entidade de primeira linha e de grande porte. Riscos de liquidez- O risco de liquidez decorre das decisões da Administração da Sociedade, do capital de giro e dos encargos financeiros e amortização principal dos instrumentos de dívida. É o risco de a Sociedade encontrar dificuldades em cumprir com suas obrigações financeiras, conforme elas vencem. A sociedade acompanha o risco de escassez de recursos por meio de uma ferramenta de planejamento de liquidez recorrente, analisando e projetando as entradas e saídas de recursos de curto prazo, avaliando sempre novas formas de financiamento caso ocorram erros nas projeções desses recursos de giro. 5- Caixa e equivalentes de caixa: A conta caixa está contabilizada em moeda nacional, representando a disponibilidade efetiva que, cujo recursos são utilizados para as despesas correntes que necessitam de pagamento imediato totalizando R$ 68.823,28 (Sessenta e oito mil oitocentos e vinte e três reais e vinte e oito centavos). As contas bancos movimentos são utilizadas para pagamentos de seus fornecedores, prestadores, obrigações trabalhistas e sociais, empréstimos e despesas. Nestas contas também são registrados todos os recursos da Sociedade recebidos por serviços prestados no exercício de 2020, e tem o saldo final disponível de R$590,92 (Quinhentos e noventa reais e noventa e dois centavos). As Contas Aplicações Financeiras estão registradas ao custo, acrescidos dos rendimentos proporcionais de acordo com as características individuais de cada aplicação. Os rendimentos decorrentes dessas aplicações são apropriados em contas especificas diretamente vinculadas à modalidade de aplicação. As aplicações financeiras estão disponíveis, resgatáveis de imediato e totalizam R$ 5.446.466,86 (Cinco milhões quatrocentos e quarenta e seis mil quatrocentos e sessenta e seis reais e oitenta e seis centavos). 7- Adiantamentos: Os valores contabilizados em adiantamentos representam antecipações a empregados por férias e de salários. O montante dos adiantamentos é representado pelo valor de R$ 25.876,09 (Vinte e cinco mil oitocentos e setenta e seis reais e nove centavos). 7- Impostos e contribuições a recuperar: O montante de R$87.337,44 (Oitenta e sete mil trezentos e trinta e sete reais e quarenta e quatro centavos) referem-se a impostos federais a recuperar ou serem compensados dos saldos devedores futuros, conforme a seguinte distribuição:

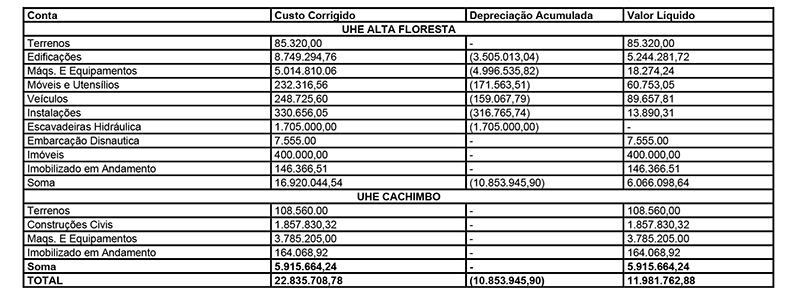

8 - Outros Créditos - Longo Prazo - O montante de R$ 3.753.156,69 (Três milhões setecentos e cinquenta e três mil cento e cinquenta e seis reais e sessenta e nove centavos) representam valores recebíveis após 360 dias do encerramento das demonstrações contábeis e é composto de empréstimos realizados a sócios pelo valor original. 9 - Ativo Imobilizado - A composição do Ativo Imobilizado referente ao exercício findo em 31 de dezembro de 2020 está assim distribuída:

10 - Obrigações Trabalhistas - Em 31 de Dezembro de 2020, a conta de “Obrigações com Pessoal” representativas de encargos trabalhistas e sociais a pagar totalizava R$ 160.438,85 (Cento e sessenta mim e quatrocentos e trinta e oito reais e oitenta centavos). 11 - Obrigações Tributárias - Em 31 de Dezembro de 2020, o montante de “Obrigações Tributárias” é representado pelo valor de R$ 89.003,47 (Oitenta e nove mil três reais e quarente e sete centavos), assim distribuídos:

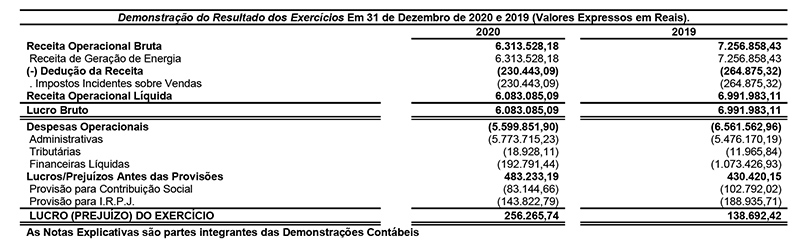

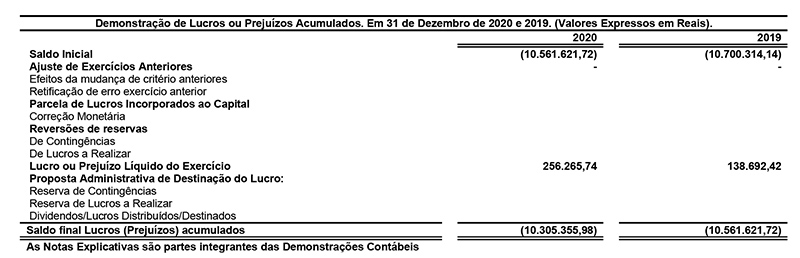

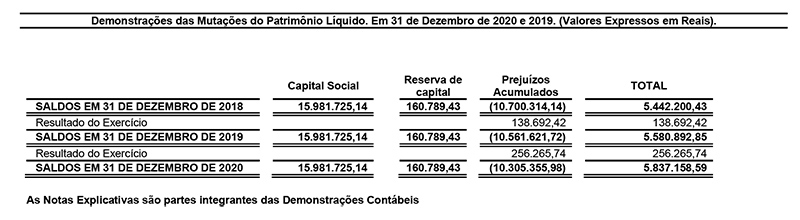

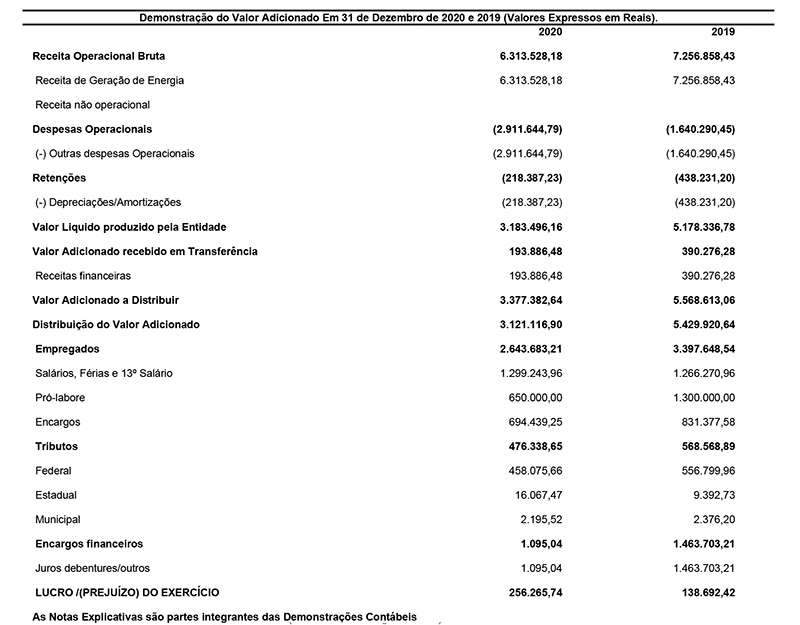

13 - Debêntures - A empresa teve debêntures no valor de R$ 15.090.043,86 (Quinze milhões noventa mil e quarenta e três reais e oitenta e seis centavos), totalmente subscritas pelo FINAM - FUNDO de investimentos da Amazônia e são atualizadas pela TJLP acrescida de 4% (quatro por cento) de juros ao ano. 14 - Capital Social - O Capital Social Autorizado é de R$ 35.000.000,00 (Trinta e cinco milhões de reais), composto por 35.000.000 de ações sem valor nominal, sendo 10.000.000 de ações ordinárias nominativas, 10.000.000 preferenciais nominativas classes “A” e 15.000.000 ações preferenciais nominativa classe “B”. As ações preferenciais não têm direito a voto, nem direito de preferência na subscrição de aumento de capital e tem prioridade na distribuição de dividendos e no reembolso de capital no caso de dissolução da sociedade e terão participação integral nos resultados da Sociedade. Capital Subscrito e Integralizado, é composto de 16.131.330 ações, totalizando R$ 15.981.725,14, sendo 6.479.162 ações ordinárias nominativas no valor total de R$ 6.362.752,45, de 6.912.349 ações preferenciais nominativas de classe “A” no valor de R$ 6.921.275,65 e 2.739.819 ações preferenciais classe “B”, no valor de R$ 2.697.697,04, todas sem valor nominal. 15 - Resultado do Exercício - O resultado em 31 de dezembro de 2020 importa em Lucro no valor de R$ 256.265,74 (Duzentos e cinquenta e seis mil duzentos e sessenta e cinco reais e setenta e quatro centavos). O resultado acumulado no exercício de 2020 importa em Prejuízos Acumulados no valor de R$ 10.305.355,98 (Dez milhões trezentos e cinco mil trezentos e cinquenta e cinco reais e noventa e oito centavos). 16 - Receitas Operacionais. - As Receitas de Prestação de Serviços da Entidade são apuradas e demonstradas pelo Regime de Competência, sendo seu recebimento mediante Avisos Bancários, Notas Fiscais, Recibos e Outros. 17 - Despesas Operacionais. - As Despesas operacionais são escrituradas através de provisões ou apropriadas diretamente nas contas especificas. As Despesas da Sociedade são escrituradas pelo regime de competência e comprovadas por notas fiscais e recibos em conformidade com as exigências legais e estatutárias. 18 - Cobertura de Seguros - Foram contratados seguros pela Sociedade para cobertura de bens móveis e imóveis e a sua a política de contratação de seguros considera principalmente a concentração de riscos e a sua relevância. Estes contratos de seguros foram firmados por valores considerados suficientes pela Direção, levando-se em consideração a natureza de suas atividades e a orientação de seus consultores especializados na área. Não está incluído no escopo dos trabalhos de nossos auditores, emitirem opinião sobre a suficiência da cobertura de seguros, a qual foi determinada e avaliada quanto a sua adequação pela Administração da Sociedade. 19 - Eventos Subsequentes. Em decorrência da pandemia do novo coronavírus (COVID-19), iniciada nos primeiros meses de 2020, a economia global e a economia brasileira, de forma geral, estão e serão fortemente afetadas. A atividade da Sociedade não deve ficar imune da retração econômica. A Sociedade continua atuando proativamente, seguindo todas as recomendações dos órgãos reguladores e especialistas e está monitorando permanentemente essa situação e não identificou nenhum impacto relevante que requeresse ajustes nas presentes demonstrações financeiras. Paulo Roberto Marcondes - Diretor Presidente - CPF: 415.169.661-04. Louise Constantino Zugair. - Diretor - CPF. 283.936.431-04. Evaristo de Arruda e S. Neto. – Contador - CRC/MT 5388/O-1.

RELATÓRIO DO AUDITOR INDEPENDENTE SOBRE AS DEMONSTRAÇÕES CONTÁBEIS

Ilmos. Srs. Diretores e Acionistas da ELETRON ELETRICIDADE DE RONDÔNIA S/A. Alta Floresta D´Oeste - RO. Examinamos as Demonstrações Contábeis da ELETRON ELETRICIDADE DE RONDÔNIA S/A que compreendem o balanço patrimonial em 31 de dezembro de 2020 e as respectivas Demonstrações de Resultado do Exercício, de lucros ou Prejuízos Acumulados, das Mutações do Patrimônio Líquido, e do Fluxo de Caixa, Valor Adicionado, para o exercício findo naquela data, bem como as correspondentes notas explicativas, incluindo o resumo das principais políticas contábeis e outras informações elucidativas. Opinião do Auditor Independente- Em nossa opinião, as demonstrações contábeis acima referidas apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeiras da Eletron Eletricidade de Rondônia S/A em 31 de dezembro de 2020, o desempenho de suas operações e os seus fluxos de caixa para o exercício findo naquela data, de acordo com as práticas contábeis adotadas no Brasil, e as normas internacionais de relatório financeiro (IFRS) emitidas pelo International Acccounting Standards Board (IASB) aplicáveis a auditada. Base para Opinião do Auditor- Nossa auditoria foi conduzida de acordo com as normas brasileiras e internacionais de auditoria. Nossa responsabilidade, em conformidade com tais normas, está descrita na seção a seguir intitulada “Responsabilidades do auditor pela auditoria das demonstrações contábeis”. Somos independentes em relação à Entidade auditada, de acordo com os princípios éticos relevantes previstos no Código de Ética Profissional do Contador e nas normas profissionais emitidas pelo Conselho Federal de Contabilidade (CFC), e cumprimos com as demais responsabilidades éticas de acordo com essas normas, acreditamos que a evidencia de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião. Principais assuntos de auditoria- PAA: Principais Assuntos de Auditoria Principais Assuntos de Auditoria são aqueles que, em nosso julgamento profissional, foram os mais significativos em nossa auditoria do exercício corrente. Esses assuntos foram tratados no contexto de nossa auditoria das Demonstrações Contábeis como um todo e na formação de nossa opinião sobre essas Demonstrações Contábeis, e, portanto, não expressamos uma opinião separada sobre esses assuntos. Outras informações que acompanham as demonstrações contábeis e o relatório do auditor- A administração da Entidade é responsável por essas outras informações que compreendem o relatório de Administração. Nossa opinião sobre as Demonstrações Contábeis não abrange o Relatório da Administração e não expressamos qualquer forma de conclusão de auditoria sobre esse relatório. As Demonstrações Contábeis do exercício findo de 31 de dezembro de 2020, apresentadas para fins de comparação, foram auditadas por nós e emitido relatório em 26 de agosto de 2020, sem modificação. Responsabilidade da administração pelas demonstrações contábeis- A administração da ELETRON ELETRICIDADE DE RONDÔNIA S/A é responsável pela elaboração e adequada apresentação dessas demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil, e pelos controles internos que ela determinou como necessários para permitir a elaboração das demonstrações contábeis livres de distorção relevante, independentemente se causada por fraude ou erro. Na elaboração das demonstrações contábeis, a Administração é responsável pela avaliação da capacidade da “auditada” continuar operando, divulgando, quando aplicável, os assuntos relacionados com sua continuidade operacional e o uso dessa base contábil na elaboração das demonstrações contábeis, a não ser que os Diretores pretendam liquidar a “auditada” ou cessar suas operações, ou não tenha nenhuma alternativa realista para evitar o encerramento das operações. Responsabilidades do auditor pela auditoria das demonstrações contábeis- Nossos objetivos são obter segurança razoável de que as demonstrações contábeis, tomadas em conjunto, estão livres de distorção relevante, independentemente se causada por fraude ou erro, emitir relatório de auditoria contendo nossa opinião. Segurança razoável é um alto nível de segurança, mas não uma garantia de que a auditoria realizada de acordo com as normas brasileiras e internacionais de auditoria sempre detectam as eventuais distorções relevantes existentes. As distorções podem ser decorrentes de fraude ou erro e são consideradas relevantes quando, individualmente ou em conjunto, possam influenciar, dentro de uma perspectiva razoável, as decisões econômicas dos usuários tomadas com base nas referidas demonstrações contábeis. Como parte da auditoria realizada de acordo com as normas brasileiras e internacionais de auditoria, exercemos julgamento profissional e mantemos ceticismo profissional ao longo da auditoria. Além disso: ¥. Identificamos e avaliamos os riscos de distorção relevante nas demonstrações contábeis, independentemente se causada por fraude ou erro, planejamos e executamos procedimentos de auditoria em resposta a tais riscos, bem como obtemos evidencia de auditoria apropriada e suficiente para fundamentar nossa opinião. O risco de não detecção de distorção relevante resultante de fraude é maior do que o proveniente de erro, já que a fraude pode envolver o ato de burlar os controles internos, conluio, falsificação, omissão ou representações falsas intencionais; ¥. Obtemos entendimento dos controles internos relevantes para a auditoria para planejarmos procedimentos de auditoria apropriados nas circunstancias, com o objetivo de expressarmos opinião sobre a eficácia dos controles internos da Entidade; ¥. Avaliamos a adequação das políticas contábeis utilizadas e a razoabilidade das estimativas contábeis e respectivas divulgações feitas pela administração; ¥. Concluímos sobre a adequação do uso, pela Administração, da base contábil de continuidade operacional e, com base nas evidencias de auditoria obtidas, se existe uma incerteza relevante em relação a capacidade de continuidade operacional de Entidade. Se concluirmos que existe uma incerteza significativa devemos chamar atenção em nosso Relatório de Auditoria para as respectivas divulgações nas Demonstrações Contábeis ou incluir modificação em nossa opinião, se as divulgações forem inadequadas. Nossas conclusões estão fundamentadas nas evidencias de auditoria obtidas até a data de nosso Relatório. Todavia, eventos ou condições futuras podem levar a Entidade a não mais se manter em continuidade operacional. ¥. Avaliamos a apresentação geral, a estrutura e o conteúdo das demonstrações contábeis, inclusive as divulgações e se as demonstrações contábeis representam as correspondentes transações e os eventos de maneira compatível com o objetivo de apresentação adequada. Comunicamo-nos com os responsáveis pela governança a respeito, entre outros aspectos, do alcance planejado, da época da auditoria e das constatações significativas de auditoria, inclusive as eventuais deficiências significativas nos controles internos que identificamos durante nossos trabalhos. Goiânia-G, 07 de julho de 2021. Aguiar Araújo de Oliveira- PF AIPF Registro CVM n°9059 Contador CRC-GO n° 7.306/O-0.

Balanço financeiro em formato pdf